远航呗欢迎您!

时间转瞬即逝,眨眼进入11月份,今年中国的“金九银十”似乎让众多业内人士大失所望,航运市场依旧平平,并未出现往年的热闹景象。距离2019年仅剩2个月,换言之,留给市场的时间已经不多了,今年的最后一搏能否出现呢?

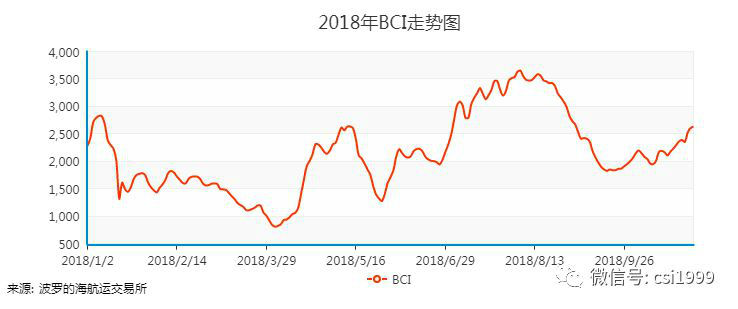

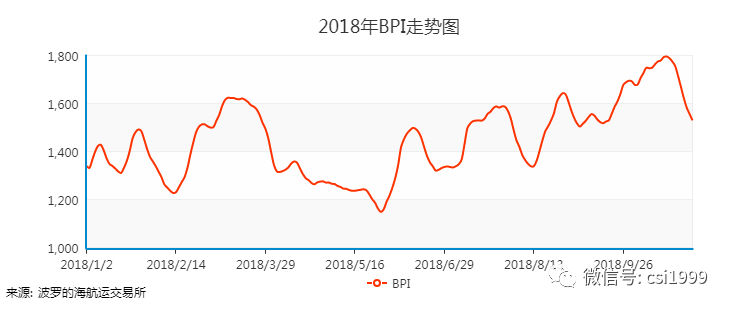

近期,与国内“旺季不旺”形势相同,波罗的海干散货指数(BDI)也表现平平,始终在1500点上下波动,涨势不显。影响BDI的两大主力因素,BCI和BPI两级分化较明显,BCI是低位抬升,BPI则是高位下跌,这与市场上活动的变化密切相关,可见世界范围内航运活动整体较为贫乏。

就中国国内而言,受中美贸易摩擦的影响,国内进口大豆四季度到港量或明显低于往年同期,大豆季节性去库存的概率较大。中国海关统计显示,2018年9月我国大豆进口量为801.2万吨,1—9月进口总量为7000.80万吨,与去年同期相比减少2%。截至10月18日,大豆港口库存为709万吨左右。

此后,商家出于过冬备货考虑加大采购,1-2月国内大豆最为紧缺,加之巴西大豆售罄,进口量将逐月下降,中国国内将转为消耗港口库存,国际大豆市场将可能陷入僵局。

而铁矿石方面,由于澳大利亚和巴西的铁矿石到港量不及预期,加之国内各基建项目纷纷落地,且北方正处于冬季来临前的基建抢工期,对铁矿石的需求较大,使得国内铁矿石港口去库存力度变大,补库需求逐渐释放,对国际市场有拉动作用。

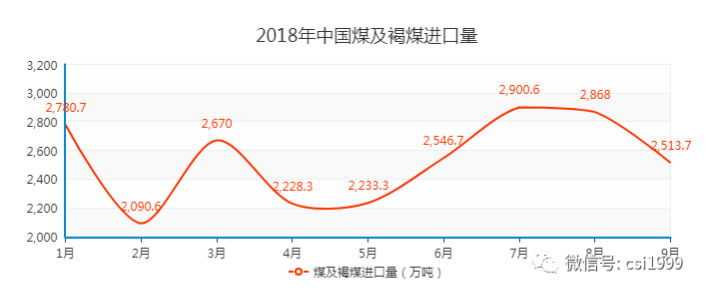

至于煤炭方面,2018年进口煤炭配额不断消耗,剩余月份的进口量不断收缩,今年1-9月中国煤炭及褐煤进口总量22831.9万吨,若今年进口量与2017年全年总量持平的话,剩余3个月的配额仅为4258.1万吨,折合月均进口量约为1420万吨,远远低于今年前9个月的进口量。

除此之外,国内重点电厂库存已较去年同期提高了1000万吨,存煤可用天数随之攀升至31.77天,远高于去年,电厂可用天数高企,供需总体平稳,补库意愿不强,扎堆进口现场恐难出现,将大大挫败国际煤炭市场。

年底之前,市场能否有更大的起色,决定权仍在需求方手上,但季节性供不应求的局面或将拉升市场。

来源:航运信息网